导读:从2020年疫情的全球爆发、蔓延后,全球的经济受到创伤,投资机构们纷纷大幅度的缩减投资数量和规模,降低预期增长。中国在疫情方面处理得当,经济稳步回温,在2021年又是三胎政策的全面开放,那么国内的母婴行业的投融资到底发生了如何的变化?投资者关注的是哪些领域,而不被看重的又是哪些领域?母婴行业观察旗下产业分析平台母婴研究院发布《2021年前三季度母婴行业投融资报告》(以下简称《报告》),多维度解读资本层面对母婴行业的关注重点以及新的机会。

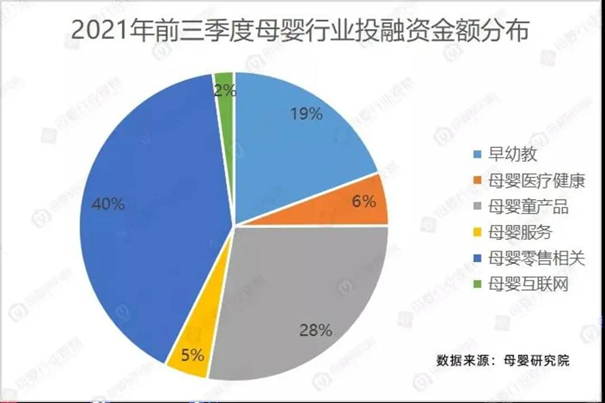

据统计,2021年前三季度,母婴行业共发生64起投融资事件,已透露的项目总融资金额共达到116.18亿元,重要标的主要40%集中在母婴零售相关,28%集中在母婴童产品相关。

与过往相比,2021年的母婴行业整体投资金额有明显的下降,相比去年,虽然整体投资机构与用户数量虽然有呈现下降,但是投融资的总金额是上升的。总金额的上升主要是领头企业的相关头部项目博得投资者的认可,市场前景好,集聚效应凸显、加剧,资本大量加码具有价值的优秀项目。

我们再来看看母婴行业上各细分赛道上的表现以及对未来的机会与变化方向。

新消费资本热降温,零辅食赛道最吸金

母婴研究院数据显示,2021年前三季度母婴童产品领域共有24起投融资,其中婴儿食品特别是婴幼儿零辅食赛道融资数量就有13起,融资金额达15亿人民币。

一直以来,婴幼儿零辅食行业由嘉宝、亨氏等国际品牌长期占据主导地位,随着年轻父母对于国货的接受度逐渐提高,中国的辅零食品牌正在被资本和市场看见。

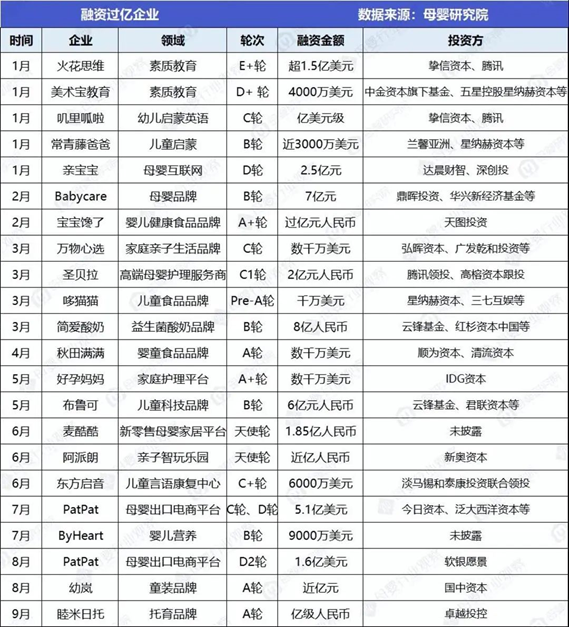

此外,母婴童产品领域中的大额融资还分别给到了Babycare、简爱酸奶、布鲁可、幼岚,细看,这些品牌无一例外均是新消费赛道中跑出的黑马品牌。

新消费曾一度成为资本高度关注的领域,当然很大一部分原因也是因为其他投资渠道被堵死,所以他们就涌到了看起来增长非常稳定的消费品领域。

但今年有一个比较明显的态势,“资本似乎投不动新消费了”,仅从我们现有的统计数据来看,被投的新消费品牌不仅数量趋少,拿到的金额也在逐年下降,原因无外乎有两点,一是在新消费的大多数赛道,头部已经悄然形成,并且领先第二名两个身位以上,新品牌想跑出来难于登天;二是新的赛道和品类增长机会也越来越难找到,当小众机会品类都被资本围观一圈,留给新品牌的机会也越来越少了。综合来看,消费市场依旧火热,但资本却越来越冷静。

母婴零售撑起大额融资,仅PatPat被投40亿+

从母婴研究院统计到的投融资数据分析来看,2021年上半年母婴零售相关投融资事件共计4起,融资总金额达46.63亿,这也印证了资本正在向独角兽靠拢。

从投资偏好来看,一方面,资本加速逐鹿母婴新零售,以母婴家居新零售品牌MAKUKU麦酷酷为例,同样是主打DTC概念,通过建设的线下渠道构建以会员运营为核心的商业模式,另外,通过自带人脉和流量的宝妈经营社区体验店进行私域流量的转化。成立不到一年就拿到了由ATM资本领投,澳优乳业、泰合资本跟投的天使轮融资,融资金额达1.85亿人民币,创中国新母婴品牌首轮最大融资记录。

双减落地资本撤离,早幼教行业投资骤冷

“双减”文件正式落地和实施,教育行业一瞬大变天,一度热捧教育股的资本,正在离它远去。

对比过去几年,在今年整个早幼教行业迎来了重大转折点,随着双减政策大锤落下,多数投资机构对早幼教行业的态度愈发趋于冷淡,甚至接连退场。

母婴家庭健康赛道关注度高,母婴服务领域新晋试水者众多

2021前三季度母婴医疗健康领域共有7起投融资,其中有两笔金额相对较大的融资,一是以母婴护理服务为切口,业务已逐步拓展至家庭生活服务行业上下游领域的好孕妈妈,二是为言语障碍、自闭症谱系障碍以及发育迟缓儿童提供国际标准的言语治疗、行为干预、职能/作业治疗与融合教育服务的东方启音。

资本看到新机会的还有母婴服务赛道,在母婴服务领域的投融资中处于早期阶段(天使轮、A轮)的融资事件数量依然占大头,达9起,占比足够大,并多以数百万金额为主。随着消费升级进一步细化,母婴服务的需求越来越显现和释放,对于资本来说,虽看到了巨大的机会,但入手还是较为谨慎。

看完一级市场的表现,我们再来复盘一下2021年母婴企业IPO的数据以及上市公司的表现。

上市公司们也在加速买买买,孩子王敲钟成行业标志性事件

据安信证券报告显示,2021年上市企业达360家,具体到母婴领域来看也是热闹非凡。首先是上游乳企加速IPO,例如,优然牧业成功登陆资本市场、区域乳企江西阳光乳业股份有限公司闯关IPO、花花牛和骑士乳业等也进入了上市辅导备案阶段、骏华农牧也在去年申请备案进入精选层.....业内人士认为,乳企扎堆上市主要有两个原因:一是疫情时期,非上市乳企相比已上市乳企抵御风险能力明显不足;二是上市对于后疫情时代提升乳企、特别是区域性乳企的竞争力具有正面效果。

同时,乳企巨头收购并购的进程也在加快,如飞鹤收购小羊妙可全部股权,前段时间澳优短暂停牌也被解读为与伊利入股有关。另外值得一提的是,春华资本140亿元收购利洁时旗下婴幼儿营养品公司美赞臣在大中华区业务,并将拥有美赞臣品牌在大中华区市场的永久独家使用权。事实上,春华资本在乳业早有布局,曾在2019年公司曾牵头收购君乐宝乳业股权,成为其重要投资人之一,未来美赞臣能否和君乐宝擦出火花我们尚不可知,但可以肯定的是,中国奶粉市场正在迎来新一轮高度集中化。

此外,多家纸尿裤等护理用品企业也纷纷敲钟上市,如2021年5月18日,一个靠卖宠物纸尿裤做到市值61亿的宠物卫生用品生产企业依依股份正式登陆深交所主板;2021年6月17日,“成人纸尿裤第一股”可靠股份A股上市,其强劲的发展势头不仅印证了可靠护理在行业内的领先地位,上市动作也增强了整个卫品行业的发展信心,此外诸如聚胶股份等一类的纸尿裤原材料供应商也在冲刺IPO。

聚焦在母婴零售领域,10月14日,孩子王上市在主板A股成功上市,开盘首日暴涨超300%,最高市值破250亿,也成为中国母婴品牌A股的市值新王,它的上市可谓是行业一大热点事件,不仅在一定程度上提振了外界对母婴市场的信心,也激发了更多从业者的野心与理想。根据当时的招股书显示,孩子王发行股票数量不超过约1.09亿股,募集资金约24.49亿元,有六成资金用于继续扩张门店。不置可否,孩子王在上市后将凭借着自身综合实力以及强大的资本力量加持继续开疆拓土,抢占更多线下市场份额。而对于已经上市的爱婴室,其在资本市场的表现也值得注意,爱婴室2亿元收购贝贝熊100%股权,欲通过并购快速切入华中区域,可以预见的是,爱婴室还能通过此次收购扩大上市公司整体规模体量,进一步提升公司对上游供应商的采购议价能力,从而不断巩固公司的行业地位。

整体来说,随着政策的落地,市场的大环境不断的变化,赛道上的玩家也不断洗牌换人,投资者更加的理性对待、同时也具有了更多的耐心,资本正快速回归价值投资,而不是跟风投机的错误轨道上。作为行业的相关从业人员,我们也只能期望今后的母婴行业能够走出新的道路,越发展越好。

评论(0)

您登录后可以评论,

登 录