胶粘剂又称粘接剂或胶合剂,简称“胶”。在建筑、包装、航天、航空、电子、汽车、机械设备、医疗卫生、轻纺等各个领域,均可找到胶粘剂的“身影”。资本市场方面,主营卫材热熔胶产品的聚胶新材料股份有限公司(以下简称“聚胶股份”),正在“排队入场”。

从行业来看,聚胶股份系卫材热熔胶提供商。而2016-2020年,国内热熔胶黏剂产量及销售金额的同比增长率整体呈现下滑趋势,且2016-2019年,聚胶股份产品目前用量最大领域的市场规模增速亦整体下滑。在此背景下,聚胶股份净利润连续两年负增长,净资产收益率逐年下滑。此外,值得注意的是,聚胶股份历史扩建项目或曾“未验先投”,其中涉及产能超万吨,令人唏嘘。

行业景气度影响相关企业的发展。热熔胶行业作为聚胶股份主营业务产品所处行业,2016-2020年,热熔胶的产量及销售额同比增长率均呈现总体下滑趋势。

需先说明的是,报告期内,即2019-2021年,聚胶股份的主营业务收入均来自卫材热熔胶产品。

据聚胶股份签署日为2022年3月28日的招股书(以下简称“招股书”),聚胶股份是一家以研发生产吸收性卫生用品专用热熔胶(以下简称“卫材热熔胶”)为业务核心的供应商,专注于卫材热熔胶的研发、生产和销售。卫材热熔胶是以热塑性聚合物为主的胶粘剂,在熔融状态下涂布,润湿被粘物,冷却硬化后施加轻压力便能快速粘接的一类材料。

据招股书,聚胶股份的卫材热熔胶产品主要包括结构胶、橡筋胶、背胶和特种胶等。2019-2021年,聚胶股份主营业务收入按产品类别划分的构成,分别为结构胶、橡筋胶、背胶、特种胶。

据招股书,2019-2021年,聚胶股份主营业务收入占营业收入的比例均超过99%,系聚胶股份收入的主要来源。营业收入中其他业务收入主要系聚胶股份废旧包装物等的销售收入。

也就是说,聚胶股份的营业收入超九成为卫材热熔胶产品收入。

然而,2016-2020年,国内热熔胶的产量及销售额的增速,皆整体呈现下滑趋势。

据招股书,热熔胶是一种在热熔状态进行涂布,借冷却硬化实现胶接的高分子胶粘剂。热熔胶在生产和应用时不使用任何溶剂,无毒、无味,不污染环境,有“绿色胶粘剂”之称,特别适宜在连续化、自动高速的生产线上使用。热熔胶主要由热塑性高分子聚合物所组成,在一定温度范围内其物理状态随温度变化,而化学特性不变。

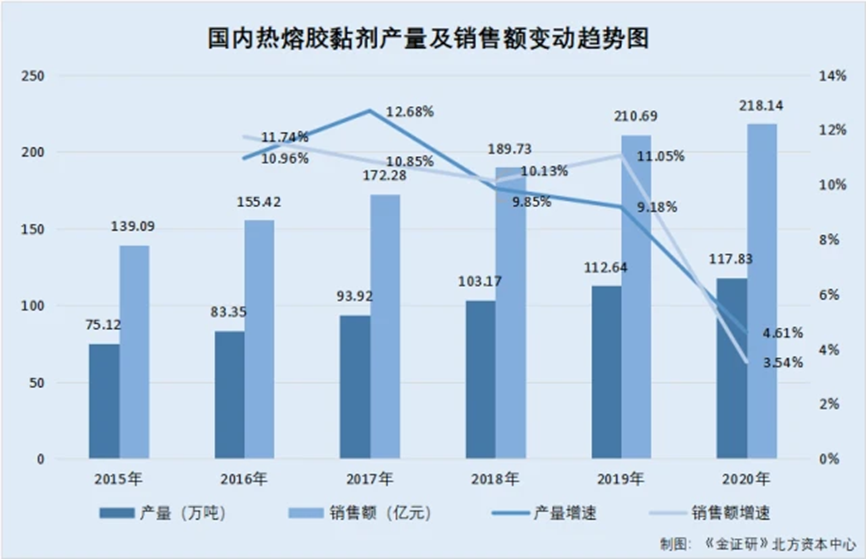

据江苏嘉好热熔胶股份有限公司(以下简称“嘉好股份”)签署于2021年12月21日的招股说明书(以下简称“嘉好股份招股书”)援引自中国胶黏剂和胶黏带工业协会数据,2015-2020年,国内热熔胶黏剂的产量分别为75.12万吨、83.35万吨、93.92万吨、103.17万吨、112.64万吨、117.83万吨。同期,国内热熔胶黏剂的销售额分别为139.09亿元、155.42亿元、172.28亿元、189.73亿元、210.69亿元、218.14亿元。

根据《金证研》北方资本中心测算,2016-2020年,国内热熔胶黏剂产量的同比增长率分别为10.96%、12.68%、9.85%、9.18%、4.61%。同期,国内热熔胶黏剂销售额的同比增长率分别为11.74%、10.85%、10.13%、11.05%、3.54%。

不难看出,2016-2020年,国内热熔胶黏剂产量及销售额的同比增长率,均整体呈现下滑趋势。

另外,聚胶股份产品目前用量最大领域的市场规模增速,亦整体呈现下滑趋势。

据招股书,聚胶股份的卫材热熔胶产品主要包括结构胶、橡筋胶、背胶和特种胶等,广泛应用于婴儿纸尿裤/片、妇女卫生巾/护垫、成人失禁用品、宠物垫、医疗床垫、防护服等领域,起到粘结各组成材料的作用。其中,纸尿裤和卫生巾是聚胶股份产品目前用量最大的领域。

据嘉好股份招股书援引自《中国生活用纸年鉴》,国内吸收性卫生用品包括女性卫生用品、婴儿纸尿裤/片、成人失禁用品。2015-2019年,国内女性卫生用品的市场规模分别为398亿元、508亿元、527亿元、563亿元、572亿元。同期,国内婴儿纸尿裤/片的市场规模分别为352亿元、481亿元、549亿元、497亿元、499亿元,国内成人失禁用品的市场规模分别为51亿元、49亿元、63亿元、70亿元、94亿元。

根据《金证研》北方资本中心测算,2015-2019年,国内吸收性卫生用品的市场规模分别为801亿元、1,038亿元、1,139亿元、1,130亿元、1,165亿元。2016-2019年,国内吸收性卫生用品市场规模的同比增长率分别为29.59%、9.73%、-0.79%、3.1%。

即是说,2016-2019年,国内吸收性卫生用品市场规模增速整体呈现下滑趋势,且2018年,国内吸收性卫生用品市场规模出现负增长情况。

值得注意的是,报告期内,聚胶股份的净利润连续两年负增长。

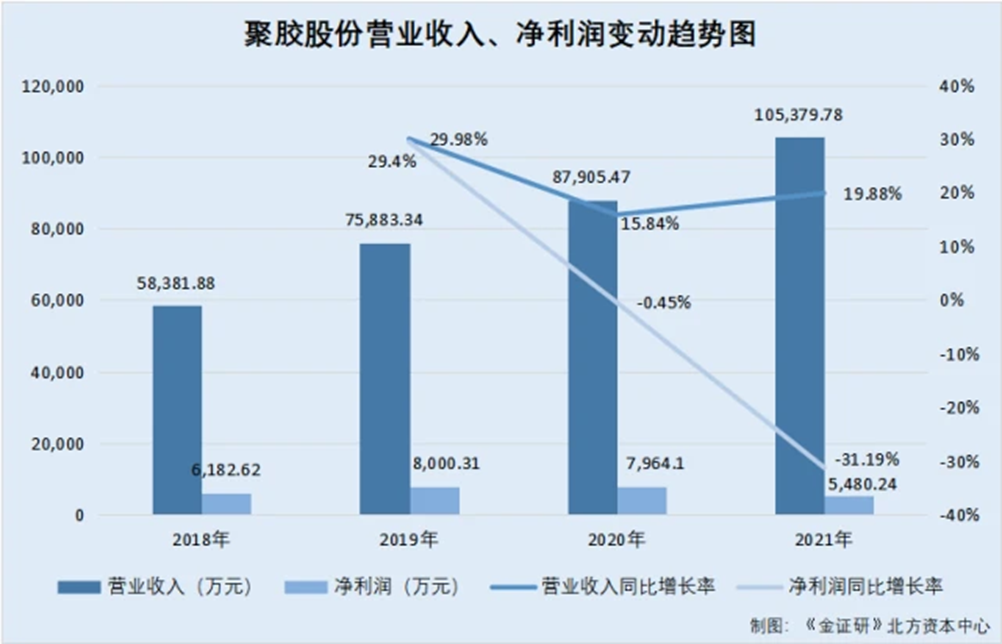

据聚胶股份签署于2022年2月27日的招股说明书(以下简称“2月版招股书”),2018年,聚胶股份的营业收入为5.84亿元。同期,聚胶股份的净利润为6,182.62万元。

据招股书,2019-2021年,聚胶股份的营业收入分别为7.59亿元、8.79亿元、10.54亿元。同期,聚胶股份的净利润分别为8,000.32万元、7,964.06万元、5,480.24万元。

2019-2021年,聚胶股份营业收入的同比增长率分别为29.98%、15.84%、19.88%。同期,聚胶股份净利润的同比增长率分别为29.4%、-0.45%、-31.19%。

可见,2020-2021年,聚胶股份的营收规模持续增长的同时,净利润连续两年负增长。

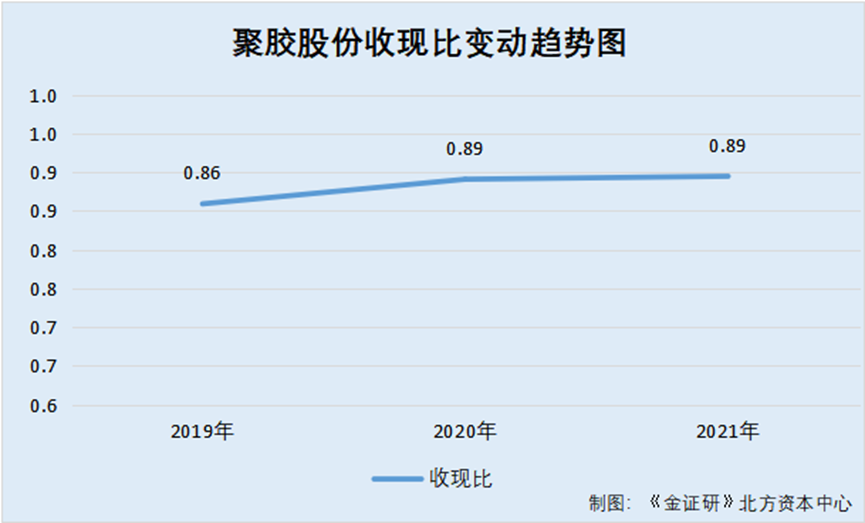

此外,报告期内,聚胶股份的收现比皆不足1,其2021年经营活动产生的现金流量净额告负。

据招股书,2019-2021年,聚胶股份经营活动现金流入小计分别为6.52亿元、7.83亿元、9.43亿元。同期,聚胶股份经营活动产生的现金流量净额分别为4,982.89万元、10,163.96万元、-840.73万元。

根据《金证研》北方资本中心测算,2019-2021年,聚胶股份的收现比分别为0.86、0.89、0.89。

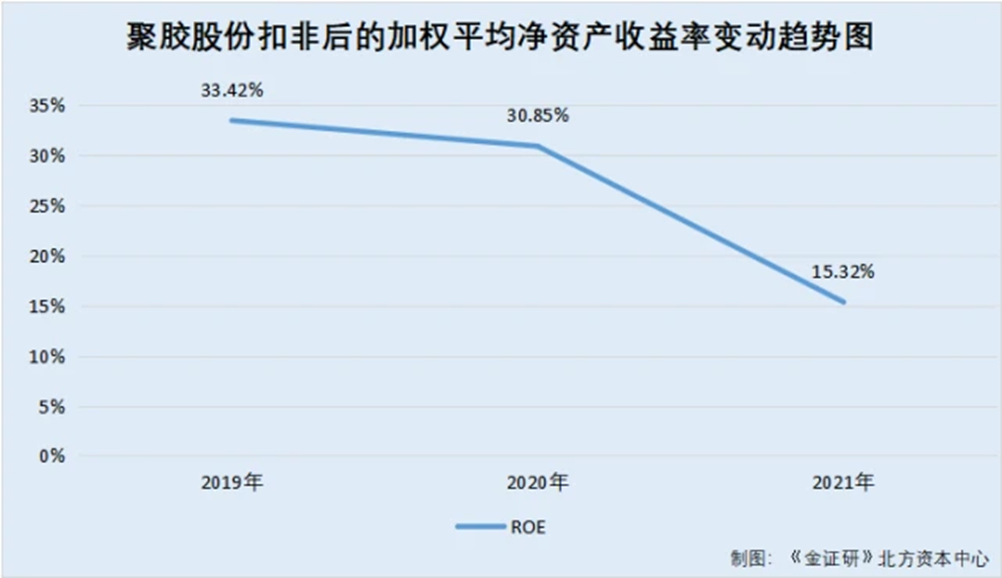

需要指出的是,报告期内,聚胶股份扣除非经常性损益后的加权平均净资产收益率逐年下滑。

据招股书,2019-2021年,聚胶股份扣除非经常性损益后的加权平均净资产收益率分别为33.42%、30.85%、15.32%。

除此之外,与7家同行业可比公司相比,聚胶股份的授权发明专利数量“垫底”。

据招股书,截至招股书签署日2022年3月28日,聚胶股份获得授权发明专利3项。

据聚胶股份签署于2022年2月27日的《关于聚胶股份首次公开发行股票并在创业板上市申请文件的第三轮审核问询函的回复》,截至2021年6月末,聚胶股份同行业可比公司嘉好股份、上海天洋热熔粘接材料股份有限公司、湖北回天新材料股份有限公司、成都硅宝科技股份有限公司、广州集泰化工股份有限公司、北京高盟新材料股份有限公司已取得的授权发明专利数量分别为30项、119项、89项、121项、61项、134项。截至2020年末,聚胶股份同行业可比公司康达新材已取得的授权发明专利数量为79项。

由上述可知,聚胶股份系一家研发、生产及销售卫材热熔胶的企业。然而,2016-2020年,国内热熔胶黏剂产量及销售额的同比增幅总体呈现放缓趋势。2016-2019年,聚胶股份产品目前用量最大领域的市场规模增速亦整体下滑。在这种情况下,聚胶股份的授权发明专利数量不及同行业可比公司。且2020-2021年,聚胶股份增收不增利,净利润现负增长。此外,2019-2021年,聚胶股份的收现比不足1,扣非后加权平均净资产收益率逐年下滑。聚胶股份的持续盈利能力或遭拷问。

此番上市,聚胶股份拟募集资金4.81亿元,分别用于建设“年产12万吨卫生用品高分子新材料制造及研发总部项目”“卫材热熔胶产品波兰生产基地建设项目”“补充营运资金项目”。而回溯历史,聚胶股份过往建设项目或曾“未验先投”。

据招股书,聚胶股份规模不断扩大,为满足市场需求,聚胶股份持续进行产能扩充,产能增加到2021年的8万吨,并已新建5号线,预计产能增加2.3万吨。

据2月版招股书及招股书,2018-2021年,聚胶股份的主要产品为结构胶、橡筋胶、背胶及特种胶,各类产品的生产工艺流程相似,生产设备相同,产能共享。同期,聚胶股份产品总产能分别为6万吨、6.67万吨、8万吨、8万吨,总产量分别为3.96万吨、5.32万吨、6.32万吨、8万吨。

由此,2018-2019年,聚胶股份热熔胶产品总产能分别为6万吨、6.67万吨,总产量分别为3.96万吨、5.32万吨。

“蹊跷”的是,在建设项目需经过环评验收后方可投产的基础上,截至2018年末,聚胶股份热熔胶产品总产能或为8千吨。

据广州绿网环境保护服务中心公开信息,《聚胶股份年产23,000吨热熔胶扩建项目环境影响报告表》(以下简称“环评报告”)编制时间为2021年4月,“聚胶股份年产23,000吨热熔胶扩建项目”的建设单位为聚胶股份,建设地点为广东省广州市增城县仙村镇荔新六路20号A1栋。“聚胶股份年产23,000吨热熔胶扩建项目”总投资648万元,施工工期为2021年8月至2021年9月。

在环评报告中,聚胶股份称,因市场对聚胶股份产品需求持续增长,聚胶股份拟建设“聚胶股份年产23,000吨热熔胶扩建项目”。该项目在原项目产能8万吨每年的基础上,新增产能2.3万吨每年,即扩产后总产能为10.3万吨每年。

可见,环评报告中提及的建设项目“聚胶股份年产23,000吨热熔胶扩建项目”,系聚胶股份的建设项目,扩产后其总产能为10.3万吨每年。

值得注意的是,《金证研》北方资本中心梳理聚胶股份历史建设项目的建设进度发现,其或曾存在建设项目“未验先投”的情形。

据环评报告,聚胶股份租用位于广州市增城区仙村镇荔新六路20号A1栋已建厂房,从事生产热熔压敏胶(以下简称“热熔胶”)。聚胶股份于2016年4月取得《聚胶股份年产8,000吨热熔胶建设项目环境影响报告表的批复》(增环评(2016)45号),“年产8,000吨热熔胶建设项目”于2016年9月通过广州市增城区环境保护局的验收,验收文号为增环管验[2016]47号。

后为满足市场需求,聚胶股份于2017年投资1,700万元扩建增加产能热熔胶7.2万吨每年,实现年产热熔胶8万吨。2017年12月,聚胶股份委托天津天发源环境保护事务代理中心有限公司编制完成《聚胶股份年产72,000吨热熔胶扩建项目环境影响报告表》,并于2018年4月取得《广州市增城区环境保护区关于聚胶股份年72,000吨热熔胶扩建项目环境影响报告表的批复》(增环评[2018]40号),该扩建项目“年产72,000吨热熔胶扩建项目”于2019年12月30日通过自主竣工环保验收。

即在2019年12月30日,扩建项目“年产72,000吨热熔胶扩建项目”通过自主竣工环保验收之后,聚胶股份实现年产热熔胶8万吨。在此之前,聚胶股份年产热熔胶或为8千吨。

需要指出的是,法规规定,建设项目配套建设的环境保护设施经验收合格,方可投入生产或者使用;未经验收或者验收不合格的,不得投入生产或者使用。

据《建设项目环境保护管理条例》第十七条,编制环境影响报告书、环境影响报告表的建设项目竣工后,建设单位应当按照国务院环境保护行政主管部门规定的标准和程序,对配套建设的环境保护设施进行验收,编制验收报告。

《建设项目环境保护管理条例》第十九条规定,编制环境影响报告书、环境影响报告表的建设项目,其配套建设的环境保护设施经验收合格,方可投入生产或者使用;未经验收或者验收不合格的,不得投入生产或者使用。

从上述情形来看,聚胶股份历史扩建项目“年产72,000吨热熔胶扩建项目”的验收时间为2019年12月30日。按照环评报告披露“聚胶股份于2017年投资1,700万元扩建增加产能热熔胶7.2万吨每年,实现年产热熔胶8万吨”的说法,即在2019年12月30日之前,聚胶股份的热熔胶总产能或应为8千吨每年。然而,2月版招股书及招股书披露,2018-2019年,聚胶股份热熔胶产品总产能分别为6万吨、6.67万吨,总产量分别为3.96万吨、5.32万吨;均超8千吨每年。对此,聚胶股份招股说明书披露的2018年总产能是否包括该历史建设项目的产能?其历史建设项目是否存在“未验先投”的嫌疑?

“闯关”创业板的聚胶股份,能赢得多少投资者的“掌声”?有待检验。

评论(0)

您登录后可以评论,

登 录