近年来,借助母婴微商的强大营销力量,众多国产纸尿裤品牌拔地而起,尽管这些品牌时常陷入传销等巨大争议中,但它们的冲锋陷阵,却实实在在养肥了豪悦护理等代工厂。

在国内,最初被宝妈们倍加珍惜的婴儿纸尿裤,都是诸如帮宝适(宝洁)、妙而舒(花王)、好奇(金伯利)等外资品牌。在那样的环境下,倒卖外国牌子的纸尿裤,可以成为一门生意。

2013年,宁波海关曾打掉一个走私花王纸尿裤的公司,走私数目达57万余包,超过了宁波2012年全市进口婴儿纸尿裤的总货值。

同年,在宁波海关委托拍卖行拍卖物资现场,一群大男人曾为了抢拍4000多包花王纸尿裤大打出手,令拍卖会一度中止。

男人对纸尿裤如此疯狂,是因为国内的宝妈们只认“日本原装”,且最好直接从日本商店里买来。

在此观念的支配下,不少人开始到日本做代购。日本曾在2014年逮捕过3名涉嫌倒卖纸尿裤的中国男子,他们会把商品再出口至中国高价出售。

于是出现了这样神奇的一幕:在日本这个出生率如此低的国家里,纸尿裤居然限购。

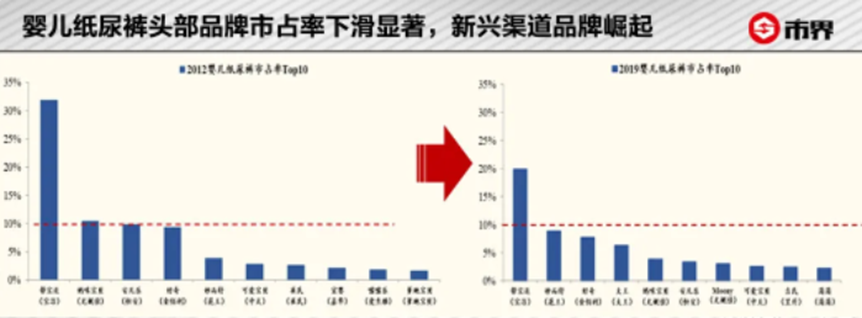

正是在这样的背景下,国内婴儿纸尿裤市场一度被外资品牌占领。Euromonitor数据显示,国内TOP5婴儿纸尿裤品牌帮宝适(宝洁)、妙而舒(花王)、好奇(金伯利)、Goo.N(大王)、妈咪宝贝(尤妮佳)均为外资品牌,2015年的市占率合计达到了59.7%。

如果一直这么发展下去,国内婴儿纸尿裤市场可能迟早会被外资品牌完全占领。

好在,国内的品牌十分争气。2012年后,移动互联网快速发展,除去电商平台外,以微信为主的社群电商,开始以私域流量的逻辑发展起来,打破了强势品牌传统的渠道优势。

国产纸尿裤品牌的命运出现了转折。以豪悦护理为代表的代工厂,便是从这时候开始,有了施展拳脚的机会。

豪悦护理创始人李志彪,是浙江金华人,曾在义乌市场做过工艺品批发生意,在做纸尿裤之前,曾是尤妮佳、强生卫生用品的经销商。

表面上,豪悦护理不卖货,但给凯儿得乐、BabyCare等国产品牌供货的,正是它。

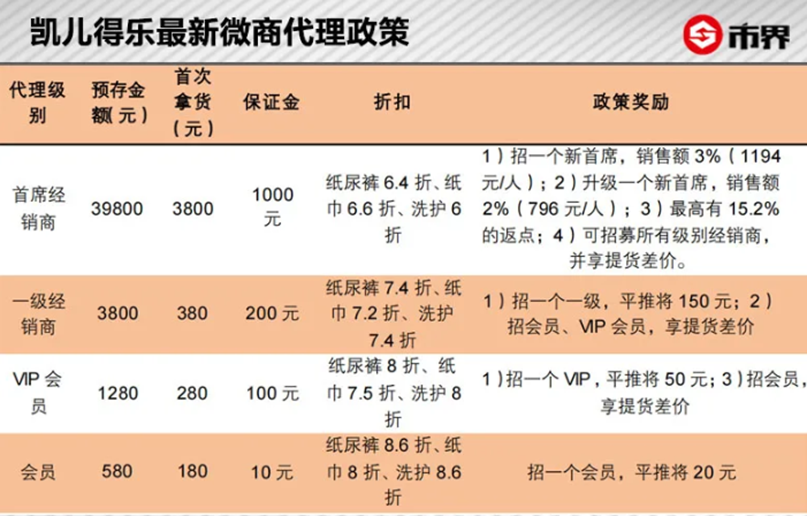

在这波渠道红利中,为凯儿得乐们冲锋陷阵的,便是母婴微商,也即宝妈、孕妇。作为刚需人群,宝妈们在推销纸尿裤上的战斗力,丝毫不输给中国大妈抢黄金的势头。

凭借着加入成本低、投入回报预期高,微商有着天然的魔力。加入者只要预存一点钱,便能享受到购物折扣;推销出去还能有返点收入,也就是常说的“人头费”;如果有幸发展成高一级别代理,则能拿到更大的折扣和更高的返点。

就是在这样一个以宝妈群体为主的垂直销售体系下,2015-2017年间,诞生了凯儿得乐、米菲(杭州千芝雅)、百诺恩(万邦集团)、BEABA(爱朵)等品牌。

以凯儿得乐为例,公司虽然2015年才成立,但到了2019年,累计拥有的代理经销商(代理人)达到了36万以上,年销售额超过30亿(含非纸尿裤产品)。

借助这波渠道红利,到了2019年,国内TOP5婴儿纸尿裤品牌虽然仍被外资品牌占领,但市占率却下降到了46.5%。

除去渠道红利外,国产品牌这波崛起,也离不开豪悦护理在产品技术方面的更新换代。

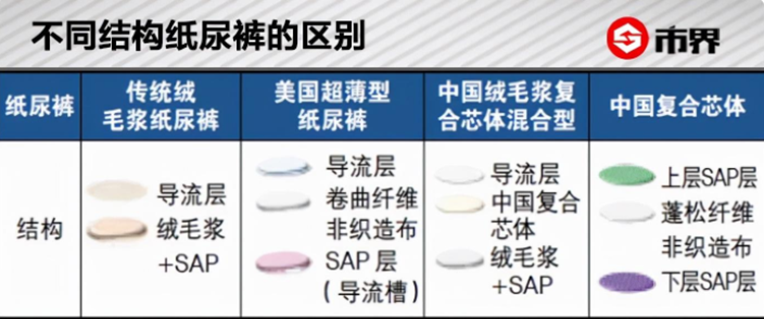

纸尿裤的核心技术是芯体。一直以来,纸尿裤主要用的是木浆。2010年,豪悦护理研发出了一款新型无木浆多维复合芯体结构。

正是复合芯体技术的成熟让国产纸尿裤进一步具备轻薄,且吸水后整体膨胀、不易断层、芯体不起坨的特点。

新款无木浆多维复合芯体纸尿裤一推出,就俘获了宝妈们的心,成为国产品牌攻城略地的大利器。

此外,豪悦护理也并不把产品局限于婴儿纸尿裤,同时研发女性经期裤、成人纸尿裤、护理垫等。

2011年,豪悦护理曾研发出一款新型卫生巾,形似内裤的女性经期裤,可形成360度全包围结构,可替代夜用卫生巾,贴身性、吸水性能更强。

此外,从价格来看,每片经期裤普遍比夜用卫生巾贵两三块钱。根据安信证券研报,以2.5元/片的终端价格计算,女性经期裤对应的市场空间约为88亿-163亿元,以1.3元/片出厂价计算,对应出厂口径市场空间约46亿-85亿元。

连续多年,豪悦护理在国内经期裤市场的占有率超过了40%,可谓一骑绝尘。

新技术、新产品,豪悦护理接连给市场投入了两个深水炸弹,叠加电商、微商以及母婴店等新兴渠道的红利,本来毫不起眼的国内个护产品一下子引起了外资品牌的注意,国内市场再不是它们一家独大的局面了。

面对国产品牌的崛起,外资品牌其实有些不知所措。

由于供应链、设备等原因,它们普遍采用的是以绒毛浆为主要原料的芯体,要想生产复合芯体,就得更换设备;而女性经期裤这个拥有着潜在市场空间的产品专利也不是自己的。更别说,它们举棋不定的时候,国产品牌可是毫不犹豫。

先下手为强,后下手遭殃。为避免市场被进一步冲击,不少跨国品牌开始选择与豪悦护理合作,如“帮宝适清新帮”“护舒宝考拉裤”“苏菲超熟睡安心裤”“高洁丝夜安裤”“乐而雅晚安裤”等。

借助渠道优势和新产品、新技术,豪悦护理实现了业绩的飞速发展。2016年-2020年,豪悦护理营收合计达72亿元,净利润合计12亿元,其中仅2020年净利润就达到了6亿元。

如果按李志彪家族直接持有豪悦护理60.73%的股份计算,李志彪家族一年就赚了3.6亿。

不过无法忽视的是,公司已经连续多年存在产能不足的情况,以婴儿纸尿裤为例,2017年-2019年,其产能利用率均超过了100%。公司显然也意识到了这个问题,已经新增了生产线。

根据西南证券预测,随着扩产项目建成投产,各品类生产规模逐渐提升,预计2021年-2022年新增产能扩产速度分别为70%和100%。

不过,公司本身也的确存在一些潜在风险。

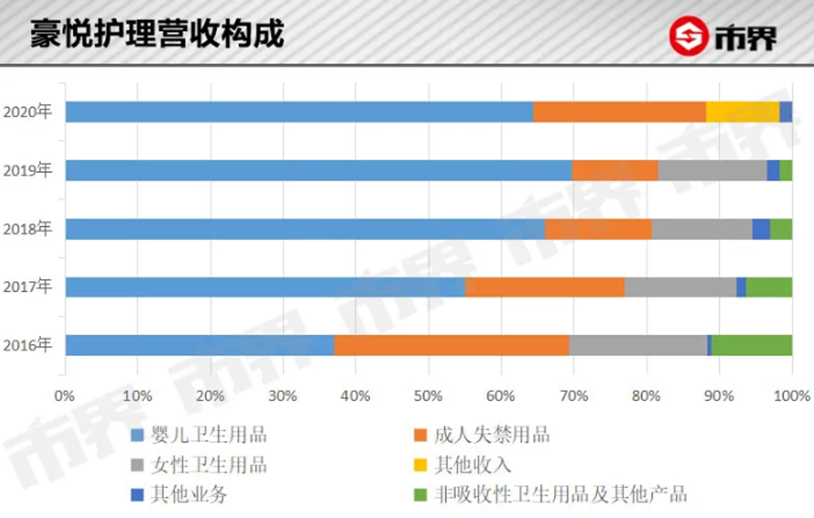

拆分公司营收构成发现,公司最大的营收来源为婴儿卫生用品,占比接近七成。

根据中国造纸年鉴数据,2000年我国婴儿卫生用品的市场渗透率仅为2.1%,2018年就达到 63.9%,增速惊人。但跟发达国家超90%的渗透率相比,仍有发展空间。与此同时,从2017年到2020年,我国出生人口已是“四连降”。

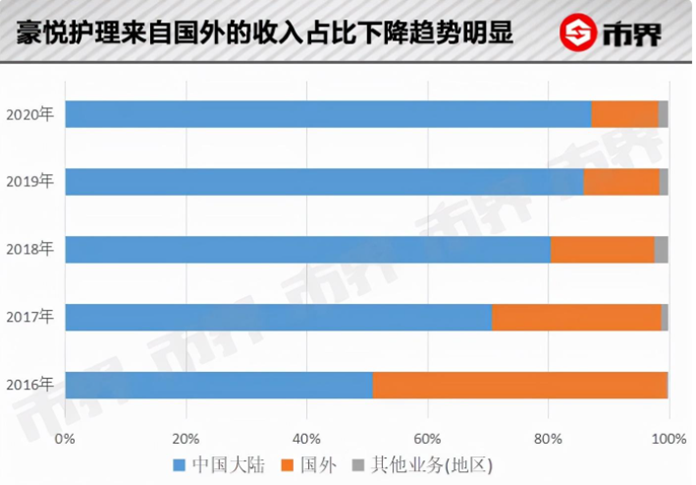

尽管豪悦护理的业务拓展到了国外,但其来自国外的收入占比却处于下滑趋势,从2016年的48%,跌到了2020年的11%。

也就是说,公司的增长主要依赖国内市场。那么,作为主要营收来源的婴儿纸尿裤业务就显得十分重要。想必,未来公司的业绩增长还要多依靠结构升级和渗透率提升,以及经期裤、成人纸尿裤等产品上。

不过,豪悦护理在回复市界时称,从长期来看,国家鼓励三胎对于市场环境会有一定的刺激作用,但三胎政策作为一个长久政策,短期内市场作用不会特别明显。

此外,疫情因素对公司也有影响。CIC灼识咨询合伙人朱悦告诉市界,疫情导致的远航物流运费成倍上涨以及美元的贬值,对出口业务产生了负面影响。由于海外代工对于豪悦来说是比较重要的一部分业务,因此这种负面影响对豪悦也不利。

但对于豪悦护理来说,最大的挑战还不止于此。

目前豪悦护理走的是ODM+OBM路线。简单来说,ODM是自己有技术,但会给客户贴牌生产;OBM则是用自己的技术,自己生产,贴自己的牌子。

尽管公司很早就开始布局自有品牌,且公司在品类设计、生产制造、品牌建设方面有基因,但至少从当前来看,自有品牌并没有做大。

如果把业务拆分,公司的ODM销售收入占比已经从2017年的81.98%,上升到了2019年的91.59%。自有品牌收入虽然相对稳定,但占比却一直在下降。

“ODM公司发展自有品牌面临的最大挑战,在于公司营销能力的欠缺。ODM公司作为制造商对于to C端营销的能力远不如一些品牌方。”朱悦告诉市界,“打破这种平衡需要一定的时间及金钱投入。”

ODM是产业精细化分工的结果。ODM优势不可忽略,只要需求旺盛,便不愁没有订单,也不必烦忧销售的问题。

一旦市场需求下降,订单有限,代工厂们可能会为了争抢订单,牺牲利润互相压价。

这也是为何同为代工厂的申洲国际、华利集团,都愿意在自主品牌建设上花费时间和精力。“自有品牌是帮助公司提高利润空间,丰富销售渠道的重要途径。”朱悦说道。

换句话说,自有品牌的建设虽是一项长期且艰苦的工作,但不得不做。

李志彪显然也清楚这一点。他一面自豪于豪悦护理从未因既有自有品牌又做ODM,而被其他品牌拒绝合作过,另一面却不得不承认,公司最大的挑战就在于自有品牌的创建。豪悦护理也在回复市界时称,公司将加大自有品牌建设力度,未来以新零售促进自有品牌建设,同时加大营销投入。

李志彪一直对豪悦护理的研发创新能力引以为傲,未来加大投入后,豪悦护理的自有品牌能做大做强吗?

评论(0)

您登录后可以评论,

登 录