疫情期间,由于居家时间增加,风云君感到纸巾消耗量明显变多了……纸巾,作为日常居家必备,是疫情期间许多人大量囤货的物品之一。老铁们如果以为,生活用纸企业会因此在疫情期间会赚得盆满钵满,那可就想错了。维达国际(03331.HK)、恒安国际(01044.HK)、中顺洁柔(10.660, -0.15, -1.39%)(002511.SZ)、金红叶纸业(注:“清风”母公司,未上市)是国内生活用纸行业四巨头。以港股上市的维达国际和恒安国际为例,风云君这带大家来看看生活用纸巨头在疫情期间业绩如何?

恒安国际和维达国际历年营收规模均在百亿元以上,是国内生活用纸行业的前两大巨头,体量远超过中顺洁柔等其余竞争对手。

2021年,恒安国际营收208亿元,维达国际营收187亿港元(约人民币153亿元)。

疫情对两家公司造成的营收影响截然相反。

自2020年以来,恒安国际营收一路下滑,2021年同比下降7.1%;维达国际营收一路上升,2021年同比增长13.1%。

因此,两家公司的营收差距已经较疫情前明显收窄。

盈利方面,两家公司在2020年的净利润均相当可观,2021年情况却出现了逆转。

2021年,恒安国际净利润33亿元,同比下降28.6%;维达国际净利润16亿元,同比下降12.6%。

2021年,恒安国际和维达国际的净利率分别为15.8%和8.8%,分别同比下跌4.8个和2.6个百分点。

进入2022年,盈利状况仍然不容乐观。

据维达国际最新披露,2022年一季度,营收同比仅增长2.2%至46亿港元(约人民币38亿元),不复去年同期的高增速;净利润同比大降37.8%至3.4亿港元;净利率同比下跌4.9个百分点至7.5%。

简而言之,2021年至今,两大生活用纸巨头的日子都不太好过:恒安国际营收和净利润双下滑;维达国际则增收不增利。

为什么会这样?

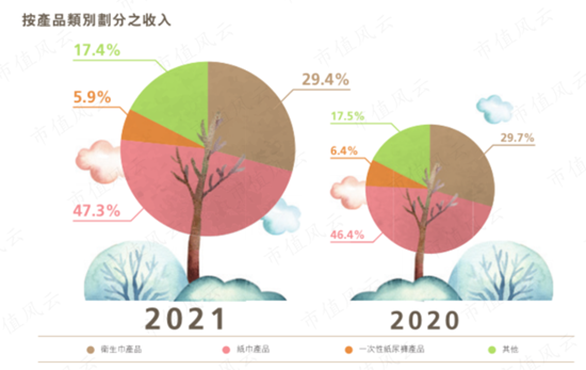

2021年,恒安国际营收结构中的前三大细分产品依次为:纸巾(47.3%)、卫生巾(29.4%)、一次性纸尿裤(5.9%)。

相比之下,维达国际的营收结构更为单一,以纸巾为主。2021年,纸巾和个人护理的营收占比分别为83%和17%。

疫情期间生活用纸类产品需求持续旺盛,然而恒安国际各业务的营收均出现下滑。

其中,纸巾营收同比下滑5.2%至98亿元;卫生巾营收同比下滑8.1%至61亿元;一次性纸尿裤营收同比下滑14.5%至12亿元。

恒安国际纸巾营收下滑的原因之一是价格下跌。

纸巾是个充分竞争市场,产品同质化程度高,近年来各大品牌厂商经常通过降价的方式维持和抢占市场份额。

此外,疫情期间,消费者对于日常用品价格的敏感度增加,加大了厂商的定价压力。

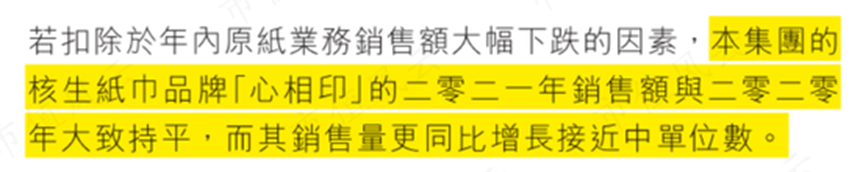

“心相印”是恒安国际纸巾业务的核心品牌。据披露,“心相印”2021年的销量同比增长中个位数,但销售额却与去年同期持平,印证了降价促销。

风云君认为,销售渠道受阻是恒安国际疫情以来业绩不佳的主因。

疫情促进了零售业销售渠道的多元化,尤其是由于人们长期居家,传统线下销售渠道受到打击,消费者日益转向电商等新零售渠道。

然而,恒安国际近年来在促进销售渠道多元化,尤其是铺设电商渠道网络方面进展缓慢,因此在疫情期间拖累业绩,可谓是“自食苦果”。

恒安国际的电商营收占比直到2021年才突破20%,达到23.1%,较去年同期提升了4个百分点。2020年,其电商营收占比甚至略有下滑。

相比之下,维达国际一直以来相当重视电商渠道,其电商营收占比在疫情前已经要较恒安国际高出近10个百分点,并在疫情期间继续提升,2021年达到40.8%。

得益于电商渠道,维达国际在疫情期间保持了业务的持续增长。

2021年,维达国际纸巾业务营收同比增长13.9%至155亿港元;个人护理业务营收同比增长9.3%至32亿港元。

过去,恒安国际得益于其多元化产品组合,尤其是有着极高毛利率的卫生巾业务,在盈利水平上较同行有十分明显的优势。

疫情期间,恒安国际与维达国际之间的毛利率差距进一步收窄。

2021年,恒安国际和维达国际的毛利率分别为37.4%和35.3%,差距收窄至2.1个百分点。

两家公司的毛利率均自2020年起持续下滑,但恒安国际的下滑幅度要高于维达国际。

2021年,恒安国际纸巾业务的毛利率再次回落至30%以下的区间;毛利率为26.4%,同比下降7.1个百分点。

纸巾毛利率下滑的原因是,主要原材料木浆的价格自2021年至今持续处于高位。

上文提到,纸巾市场竞争激励,因此大部分厂商难以将上涨的成本压力转嫁给消费者。

维达国际在2021年同样因木浆价格上涨导致纸巾毛利率以及整体毛利率下滑。当期,维达国际纸巾毛利率为35.4%,同比下降2.9个百分点。

维达国际毛利率下滑幅度更小,原因在于其纸巾产品定位更为高端,纸巾毛利率也长期高于恒安国际,一定程度上缓冲了成本上升带来的不利影响。

疫情给两家公司的资金周转带来了不利影响。

两家公司的现金循环周期都较疫情前有所拉长。2021年,恒安国际和维达国际的现金循环周期分别为107天和19天。

疫情前,维达国际现金循环周期为负,意味着其无需在购产销环节垫付自有资金,营运效率相当高。

疫情期间,两家公司的存货周转天数发生了明显变化。

2021年,恒安国际和维达国际的存货周转天数分别为119天和139天,均较疫情前明显拉长,原因是供应链受阻,企业为保证销售增加了存货储备。

此外,维达国际的存货周转天数在疫情前要短于恒安国际,而在疫情期间大幅拉长。

通常,较短的存货周转天数意味着更高效的营运效率,但在成本急剧上升期间,较慢的存货周转速度反而能“美化”当期利润表。

生活用纸企业的存货构成以原材料为主,其中主要是木浆。

当木浆价格持续上涨时,较慢的存货周转速度意味着企业大部分时间仍持有较低成本的木浆库存,因此原材料价格上涨在前期对盈利能力的影响较小。

但随着低价木浆库存消耗殆尽,木浆价格飙升带来的成本压力将全面反映在后续的生产成本中。

这也是维达国际2021年毛利率下滑幅度较小,但2022年一季度大幅下降的原因。

疫情期间,为应对不确定的经营风险,恒安国际的有息负债规模有所下降。

两家公司的资产负债率持续下降。截至2021年末,恒安国际和维达国际的资产负债率分别为54.4%和46.2%。

评论(0)

您登录后可以评论,

登 录